Vendredi 31 mai 2024, la France a vu sa note souveraine délivrée par Standard and Poor’s (S&P) s’abaisser, passant de AA à AA-. Cet abaissement de note n’est pas anodin, déjà en avril de nombreux analystes pressentaient cette évolution à la baisse par Moody’s et Fitch notamment à cause de résultat très négatifs de l’État français. En effet, cette note se base sur différents éléments structurants des comptes publics et de l’économie nationale.

Dans cet article nous essaierons de comprendre la dégradation de cette note, ses conséquences ainsi que les solutions pour améliorer la situation française.

Causes

Détérioration des finances publiques

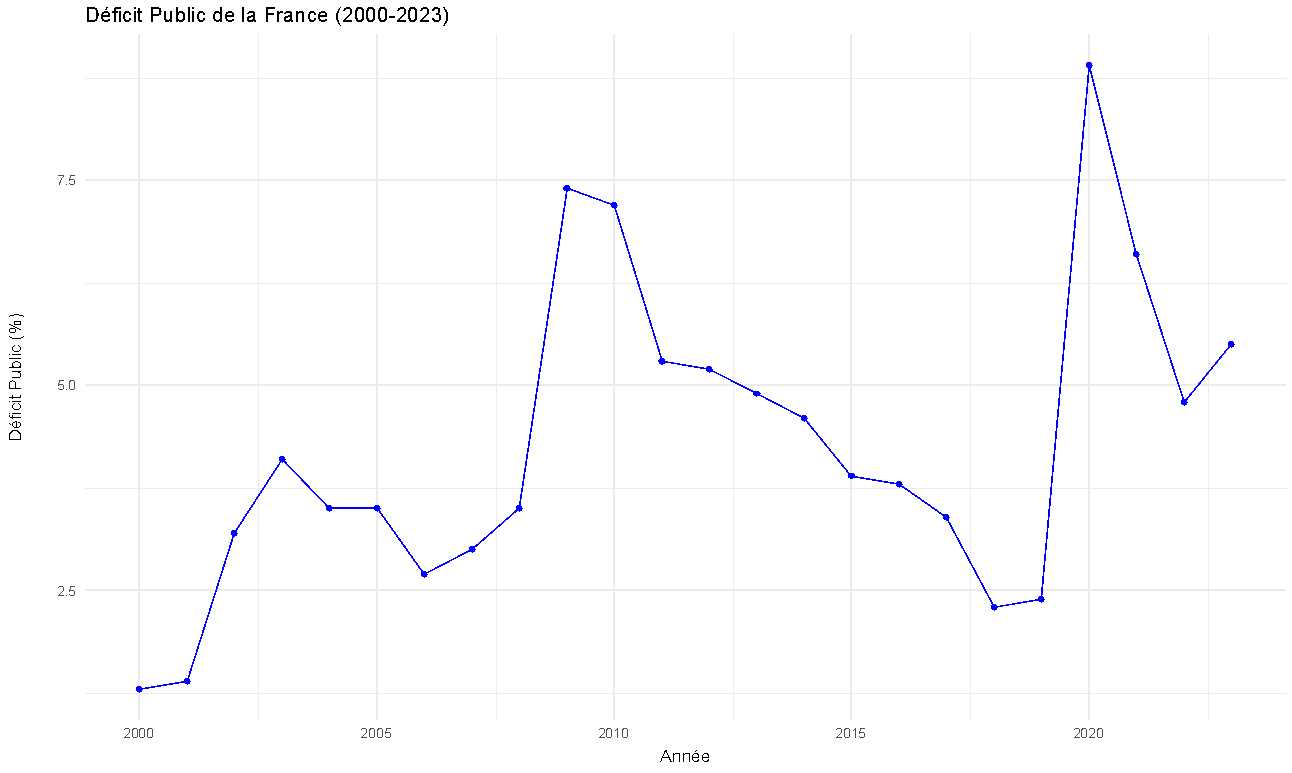

Au cours des dernières années, les finances publiques françaises se sont considérablement détériorées. La dette publique a atteint des niveaux records, dépassant 110 % du PIB. Cette situation résulte en grande partie des mesures de soutien économique mises en place pour faire face à la pandémie de COVID-19 et à la crise énergétique provoquée par la guerre en Ukraine. Le déficit budgétaire quant à lui est très élevé s’établissant à 5,5 % du PIB, et les efforts de réduction de la dette semblent insuffisants face aux besoins croissants de financement public du modèle actuel. Cette situation fragilise la capacité de l’État à répondre à de futurs chocs économiques et à maintenir sa crédibilité financière sur les marchés internationaux, d’autant plus que S&P déclare ne pas croire en la capacité de la France à réduire sa dette et résorber son déficit public.

Figure 1 – Évolution du déficit public en France sur la période 2010-2023 – Source : INSEE

Croissance économique faible

La France souffre également d’une croissance économique anémique. Malgré des politiques visant à stimuler l’économie, le pays peine à retrouver une dynamique de croissance robuste suite à une période de très faible croissance et même une peur de récession. Les prévisions de croissance pour les prochaines années restent modestes, autour de 0,8 % en 2024. Cette situation est aggravée par un taux de chômage s’établissant à un niveau élevé, en particulier chez les jeunes et les travailleurs peu qualifiés. La faible croissance économique limite la capacité du pays à générer des revenus suffisants pour financer ses dépenses publiques et rembourser sa dette.

Inflation trop élevée

L’inflation est devenue une préoccupation majeure en France depuis 2021, atteignant des niveaux inédits depuis des décennies. L’augmentation des prix de l’énergie, des matières premières et des produits alimentaires a conduit à une hausse généralisée des prix à la consommation. En 2023, l’inflation a dépassé les 5 % en moyenne, dépassant même les 7% entre octobre 2022 et février 2023, bien au-dessus de l’objectif de 2 % fixé par la Banque centrale européenne. Cette inflation élevée érode le pouvoir d’achat des ménages, réduit la consommation et complique les décisions de politique monétaire. De plus, elle augmente les coûts de financement pour l’État, rendant le service de la dette encore plus coûteux.

Perte de compétitivité internationale

Enfin, la France est confrontée à une perte de compétitivité internationale. Les coûts de production élevés, notamment en raison de la fiscalité et des charges sociales, rendent les produits français moins compétitifs sur les marchés internationaux. De plus, le pays peine à innover et à se positionner sur les secteurs de pointe, contrairement à d’autres économies européennes comme l’Allemagne. Cette perte de compétitivité se traduit par un solde commercial en déficit chronique, à -99,9 milliards d’euros en 2023, avec des importations dépassant constamment les exportations. La capacité de la France à attirer des investissements étrangers et à stimuler ses exportations est ainsi mise à mal.

Conséquences

Impact sur les obligations françaises

Les obligations souveraines, ou bons du Trésor, sont des instruments de dette émis par le gouvernement pour financer ses dépenses et leur perte d’intérêt est l’une des conséquences les plus directes d’un abaissement de la note souveraine.

Avec une note souveraine abaissée, les investisseurs exigent des rendements plus élevés pour compenser le risque accru de défaut. Cela signifie que le gouvernement français devra offrir des taux d’intérêt plus élevés pour attirer des acheteurs pour ses obligations. Cette hausse des rendements obligataires augmente le coût du service de la dette, rendant plus onéreux le financement des déficits futurs, déjà très important dans les comptes de l’État tous les ans.

Les obligations existantes, émises avant la dégradation de la note, voient leur valeur de marché diminuer lorsque les rendements augmentent. Les investisseurs qui détiennent ces obligations subissent des pertes de valeur sur leurs portefeuilles. Pour les banques, les compagnies d’assurance et autres institutions financières, cela peut entraîner des pertes comptables importantes, affectant leur bilan et leur stabilité financière.

De plus, les banques et les institutions financières françaises détiennent souvent une quantité significative d’obligations d’État dans leurs portefeuilles d’actifs. La baisse de la valeur de ces obligations peut affaiblir leur situation financière, les obligeant à augmenter leurs provisions pour pertes ou à renforcer leur capital. Cela peut limiter leur capacité à prêter aux entreprises et aux ménages, ralentissant ainsi l’activité économique créant un cercle vicieux.

Impact sur les entreprises

Pour conclure cette partie, une dégradation de la note souveraine de la France peut avoir des répercussions importantes sur la notation des entreprises françaises.

Les agences de notation évaluent les entreprises en prenant en compte divers facteurs, dont le contexte économique et financier du pays où elles opèrent. Une dégradation de la note souveraine signale une augmentation du risque global pour le pays, ce qui peut conduire à une révision à la baisse des notations de crédit des entreprises, même si leur situation financière individuelle reste inchangée. Cela s’explique par le fait que les entreprises sont souvent affectées par les mêmes facteurs macroéconomiques qui ont conduit à la dégradation de la note souveraine. A noter que dans les pays à risque les entreprises ont très souvent la même notation que l’État.

Une notation de crédit plus basse entraîne généralement des coûts d’emprunt plus élevés pour les entreprises. Avec une note dégradée, les entreprises doivent offrir des taux d’intérêt plus attractifs pour attirer les investisseurs, ce qui augmente le coût du capital. Cela peut restreindre leur capacité à financer de nouveaux projets, à investir dans la recherche et le développement, ou à se développer à l’international.

Politiques publiques à mener pour remédier à ces baisses de notes

Face à la dégradation de sa note souveraine, la France doit envisager des politiques publiques audacieuses pour restaurer la confiance des investisseurs, stabiliser ses finances publiques et relancer sa croissance économique.

Privatisations

La privatisation des entreprises et certains services publics peut être un levier très puissant pour réduire la dette publique et stimuler l’efficacité économique. En vendant des actifs publics, le gouvernement peut générer des revenus immédiats, réduire ses obligations financières et améliorer la gestion des entreprises privatisées.

En effet, Les revenus issus des privatisations peuvent être directement utilisés pour réduire la dette publique. Cela permet de diminuer le fardeau des intérêts sur la dette, premier poste budgétaire de l’État à horizon 2027 et d’améliorer la position budgétaire du pays.

De plus, les entreprises privées tendent à être plus efficaces que les entreprises publiques en raison de la pression concurrentielle. La privatisation peut ainsi améliorer la qualité et l’efficacité des services offerts, tout en stimulant la compétitivité économique globale. Les chemins de fer peuvent être un exemple des premières privatisations à mener.

Baisses d’impôts

Des baisses d’impôts bien conçues peuvent stimuler l’économie en augmentant la consommation, l’investissement et l’attractivité du pays pour les entreprises et les talents internationaux.

Tout d’abord pour les particuliers, réduire leur impôt sur le revenu aurait pour effet d’augmenter leur pouvoir d’achat, ce qui pourrait sans aucun doute stimuler la demande intérieure et soutenir la croissance économique.

De plus, Un régime fiscal compétitif attire les talents et les entreprises étrangères, renforçant ainsi l’innovation et l’internationalisation de l’économie française. Ce nouvel attrait fiscal permettrait donc de faire revenir et rester les talents tout en en attirant de nouveaux sur le territoire.

Concernant les entreprises, des baisses d’impôts sur les sociétés augmenteraient la rentabilité des investissements et inciteraient les entreprises à investir davantage dans la recherche, le développement et l’expansion. Cela conduisant de fait à une augmentation de la productivité et de la compétitivité. De plus les investissement directs étrangers (IDE) seraient là aussi grandement incités.