Lors du débat lié des législatives du 4 juillet 2024, Nicolas Doze, journaliste chez BFM TV reprend Marine Tondelier chef de file des écologistes sur la question du programme économique du Nouveau Front Populaire (NFP), tourné vers une hausse drastique des impôts censés, selon eux, fournir d’importantes recettes fiscales. Nicolas Doze introduit alors la théorie de la courbe de Laffer suscitant alors un vif débat sur la cohérence de celle-ci. Peut-on maintenant dresser un panorama de la théorie et de l’exécution réelle en France ?

D’où vient la courbe de Laffer ?

La courbe de Laffer tire son nom de l’économiste américain Arthur Laffer, qui a popularisé ce concept dans les années 1970. Cependant, l’idée de base derrière cette courbe remonte à bien plus loin. Des économistes et des philosophes comme Ibn Khaldoun au XIVe siècle et Adam Smith au XVIIIe siècle avaient déjà évoqué des idées similaires. Ibn Khaldoun, dans son ouvrage « Muqaddima », discutait des effets néfastes des taux d’imposition trop élevés sur les recettes fiscales et la prospérité économique. Adam Smith, dans « La Richesse des Nations », parlait aussi de l’impact des taxes sur le comportement économique.

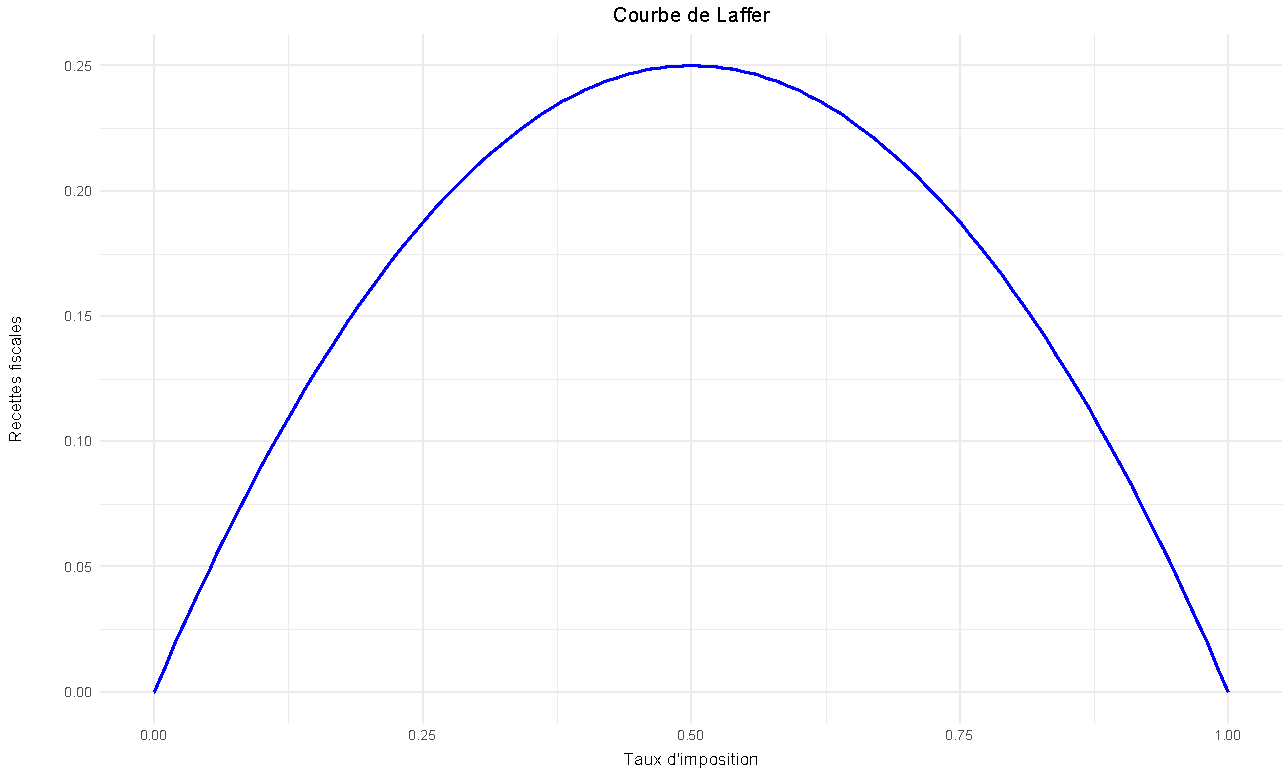

L’idée fondamentale derrière cette courbe est qu’il existe un taux d’imposition optimal qui maximise les recettes fiscales d’un gouvernement. La courbe postule que des taux d’imposition trop élevés peuvent décourager le travail et l’investissement, réduisant ainsi les recettes fiscales. Inversement, selon la théorie, des taux trop bas ne génèrent pas suffisamment de revenus. Laffer a illustré cette idée par un graphique simple montrant les recettes fiscales en fonction des taux d’imposition, avec un point culminant représentant le taux optimal.

Figure 1 – Modélisation de la courbe de Laffer

La courbe de Laffer se représente donc par une parabole inversée, où l’axe des abscisses représente le taux d’imposition et l’axe des ordonnées représente les recettes fiscales. À un taux de 0%, les recettes fiscales sont évidemment nulles, car aucun impôt n’est perçu. À un taux de 100%, les recettes fiscales sont également nulles, car personne ne serait incité à travailler ou à produire, sachant que tous leurs revenus seraient confisqués par l’État. Entre ces deux extrêmes, la courbe suggère qu’il existe un taux intermédiaire où les recettes fiscales sont maximisées, appelé taux optimal.

Cette idée a été particulièrement influente dans les années 1980, lors de la mise en place des politiques économiques de l’administration Reagan aux États-Unis. Ces politiques, souvent appelées « Reaganomics », incluaient des réductions significatives des taux d’imposition, basées en partie sur l’argument que ces réductions stimuleraient la croissance économique et, en fin de compte, augmenteraient les recettes fiscales. Les partisans de la courbe de Laffer ont soutenu que des taux d’imposition plus bas inciteraient à une plus grande activité économique, créant une base fiscale plus large et donc des recettes fiscales plus élevées.

Depuis le retour de la courbe de Laffer dans le débat public il n’est pas rare de voir citée l’anecdote, mais surtout légende, sur les prémices de cette courbe. En effet, on raconte qu’Arthur Laffer aurait esquissé la courbe sur une serviette de table lors d’un dîner avec des conseillers du président Gerald Ford en 1974. Il voulait démontrer de manière simple comment des taux d’imposition élevés peuvent finalement réduire les recettes fiscales.

La courbe de Laffer prend donc son existence dans un contexte économique très favorable à des théories économiques basées sur l’offre et la réduction de l’impôt pour stimuler les revenus de ceux-ci et par extension la croissance.

Une controverse sur l’empirisme de la théorie

La courbe de Laffer, malgré sa popularité, a suscité de nombreux débats sur son fondement empirique et sa validité pratique. L’une des principales critiques de cette théorie est qu’elle repose sur des hypothèses simplistes et ne prend pas suffisamment en compte les complexités du comportement économique réel.

La courbe de Laffer présente une vision simplifiée de la relation entre les taux d’imposition et les recettes fiscales, suggérant une relation directe et prévisible. Cependant, en réalité, cette relation est influencée par une multitude de facteurs. Les effets des taux d’imposition sur les recettes fiscales dépendent de la structure fiscale, du comportement des contribuables, de l’efficacité de la collecte des impôts, et des conditions économiques globales. Par exemple, des taux d’imposition élevés peuvent entraîner l’optimisation fiscale ou la délocalisation des activités économiques, des phénomènes pouvant être difficiles à quantifier et à prévoir de manière certaine.

De nombreuses études empiriques ont tenté de vérifier l’existence et la forme de la courbe de Laffer dans différents contextes économiques, avec des résultats variés et souvent contradictoires. Certains économistes ont trouvé des preuves de l’effet Laffer dans des cas spécifiques, notamment lors de réductions d’impôts qui ont stimulé l’activité économique et augmenté les recettes fiscales à court terme. Par exemple, l’administration Reagan a affirmé que ses baisses d’impôts dans les années 1980 avaient conduit à une augmentation des recettes fiscales en raison de la croissance économique stimulée, même sur ce sujet précis de fortes controverses persistent sur les résultats effectifs.

Les critiques et soutiens de Laffer s’affrontent alors depuis sa création sur le champ de l’applicabilité dans le champ des politiques publiques. En effet, même si il est tentant de sombrer dans la facilité en pensant que la corrélation baisse des impôts est égal à la hausse de ceux-ci de manière certaine, une partie des économistes souhaitent au contraire voir un mécanisme à la Laffer être utilisé au cas par cas.

La courbe de Laffer jamais analysée en France ?

Le cas de yachts

Afin de lutter sur le plan fiscal contre les bateaux à fortes émissions de CO2, l’État français a décidé de rehausser les barèmes relatifs à la taille et à la puissance des navires comme ceci :

| Puissance | ||||

| Longueur | 750 kW inclus à 1 000 kW exclus | 1 000 kW inclus à 1 200 kW exclus | 1 200 kW inclus à 1 500 kW exclus | 1 500 kW et plus |

| 30 mètres inclus à 40 mètres exclus | 30 000 | 30 000 | 30 000 | 30 000 |

| 40 mètres inclus à 50 mètres exclus | 30 000 | 30 000 | 30 000 | 75 000 |

| 50 mètres inclus à 60 mètres exclus | – | 30 000 | 75 000 | 100 000 |

| 60 mètres inclus à 70 mètres exclus | – | 30 000 | 75 000 | 150 000 |

| 70 mètres et plus | – | 75 000 | 150 000 | 200 000 |

Joël Giraud précise dans le rapport d’information n°2169 du 17 juillet 2019 que cette revalorisation avait été présentée lors du vote comme créatrice de 10 millions d’euros de recettes fiscales dès la première année. Dans ce même rapport, Joël Giraud indique que les recettes réelles sont « très décevantes » s’élevant à 82 000 euros et que seulement 7 bateaux ont été concerné par le relèvement des barèmes. La cause ? une démobilisation de la demande d’immatriculation en France du fait des taxes trop élevées et une fuite des bateaux immatriculés en France vers des pays où la taxation est plus légère voire inexistante.

La réforme de la taxe sur les hauts revenus en 2012

En 2012, le gouvernement français, sous la présidence de François Hollande, a introduit une taxe de 75% sur les revenus annuels dépassant 1 million d’euros. Cette mesure visait à augmenter les recettes fiscales et à réduire les inégalités. Cependant, la taxe a suscité une forte controverse et a conduit à plusieurs effets indésirables.

Beaucoup de contribuables fortunés ont cherché des moyens d’éviter cette taxe, soit par l’évasion fiscale, soit en déplaçant leur résidence fiscale à l’étranger. Cette fuite des capitaux a finalement réduit les recettes fiscales escomptées et a nui à l’image de la France comme un lieu favorable aux investissements, Emmanuel Macron avait d’ailleurs considéré la France comme « Cuba sans le soleil » avec ce taux d’imposition. Cette taxe aura rapporté en 2014, 260 millions, soit une somme très négligeable pour les finances publiques. Cependant, en réponse l’image de la France pour les investisseurs et hauts patrimoines aura durablement baissée.

En 2015, cette taxe a été abandonnée, illustrant ainsi comment un taux d’imposition trop élevé peut conduire à une diminution des recettes fiscales et à des effets économiques négatifs, conformément à l’effet Laffer.

En conclusion il est donc important de rappeler que le modèle de Laffer n’est pas une fin en soi, très – voire trop- simpliste il doit être absolument corrélé à des politiques publiques prenant en compte les différentes variables. Cependant en France, les débats sur l’impact des taux d’imposition et les politiques fiscales montrent des exemples concrets où des ajustements fiscaux ont produit des effets variés, souvent en accord avec les prédictions de la courbe de Laffer.